在看完了「有關借券借出後如跨除權息日的權益補償辦法及相關的所得稅」後,到底我們該如何決定出借時的年利率呢?

借券的情況可分成「一般股票」和「ETF」,又分別細分為「借券賣出」或「借券未賣出」,以上4種情況,再加上未借券,共計5種的情況。

情況1:股票的借券被賣出

若對方把券賣出,補償的股票股利(用除權息當日的市價計算,現金支付)和現金股利通通免稅,會失去股票股利未來的成長性,同時也造成現金股利8.5%的「可抵扣稅額」減少,對所得稅率在8.5%以下者(以下簡稱為「低所得稅率者」,以110年的級距來算,稅基為108萬)造成損失,但對於在8.5%以上者(以下簡稱為「高所得稅率者」),因股利可免稅,反而是獲益的。

情況2:股票的借券未賣出

若對方沒賣出,則我們的現金股利要計入所得,且股票股利會變成現金(用市價計算)給你,其中的面額部份(用10元計算)因為計入所得稅,所以在綜所稅的可抵扣稅額(8.5%)反而會因此增加,比持有股票卻沒借券的人可抵扣更多的稅,但一樣失去股票股利未來的成長性。此處的「可抵扣稅額增加」與情況1完全相反,對低所得稅率者來說可抵扣金額增加是利多,對高所得稅率者則因稅基變多而視為是缺點。

情況3:ETF的未借券(+24.5元)

若有市價5萬元的ETF,假設現金殖利率為3.5%,原可領股利1750元(此ETF的股利組成比較特殊(股利中有部份免稅),以0050為例,股利中約40%是要繳稅的「股利所得」,60%是免稅的「交易所得」。假設所得稅率為5%,雖然需繳付35元(1750*0.4*0.05 = 35元),卻有8.5%的可抵扣稅額59.5元(1750*0.4*0.085 = 59.5元),反而倒賺3.5%的錢(1750*0.4*0.035 = 24.5元)。

情況4:ETF的借券後被賣出( -24.5元)

若借券且被賣出,其補償的現金股利視為交易所得,免稅,省下5%的綜所稅(1750*0.4*0.05 = 35元)。但失去8.5%的可抵扣稅額(-1750*0.4*0.085 = -59.5元),少賺了24.5元。

情況5:ETF的借券後未賣出(+ 61.25元)

若借券卻沒被賣出,則現金股利可全額計入綜所稅,股利1750元。所得稅率5%(-87.5元),卻有8.5%的可抵扣稅額(+148.25元),反而倒賺3.5%的錢(61.25元)。

從這5種情況中可以看出幾點趨勢:

趨勢1:未借券不管跟「借券賣出」或「借券未賣出」比較,都是中間選項。

趨勢2:對低稅率者,「借券賣出」是利空,「借券未賣出」是利多。

趨勢3:對高所得稅率者則完全相反,「借券賣出」是利多(但比不上棄權息^_^),「借券未賣出」則是利空。所以高所得稅率者建議直接「棄權息」(但請注意滑價風險),而不要考慮領取「權益補償」。

以上的趨勢雖明顯,但在實務上卻不能選擇對自己有利的情況來出借,所以情況好壞都不能操之在我,實在可惜。

所幸還有一項因素也應該一起考量,就是借券收入,借券收入屬於「租賃所得」,需計入綜所稅一併繳納。我想不論累進稅率是否高於8.5%,在繳完雙向借券的手續費(30%)及應繳的綜所稅後,剩下來的錢,必須要能彌補「權益補償」可能造成的損失才有利可圖。

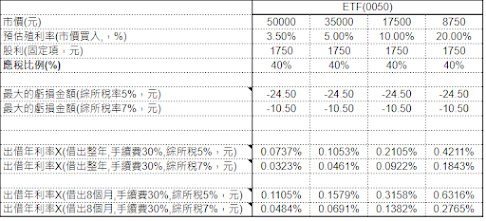

若舉前面0050的例子計算,5萬元的0050可以帶來1750元的股利,而領取「權益補償」後最壞的情況是短收24.5元(ETF-情況4),故其年利率(X)至少要是0.0737% (50000*X*0.7*0.95 = 24.5,X = 0.000737),但不一定可以整年都借出去,我們假設整年只借出8個月的時間,所以最低利率X還要乘以1.5倍,為0.1105%,還是蠻小的。

雖然「權益補償」在稅務上的優劣很難判定,但加上借券收入一起考量的話,還是1項穩定的收入。例如:所得稅率是5%,0050的應稅比例約40%,借券賣出造成的損失較輕微,所以借券的利率要設定在0.1105%以上,而一般股票的現金股利則是全額(100%)計入綜所稅的,可抵扣稅額的損失(可參考情況4)會變大為2.5倍,所以選擇約3.75倍的X(0.0737%*1.5*2.5=0.2763%)當作出借的最低年利率(0.3%),並在設定之前會先查看「券商提供的利率」以及台灣證券交易所(TWSE)提供的「歷史借券成交明細」做參考,只能調高而不調低,以確保整個交易是賺錢的。

整個分析的結果可參考以下的表格,讀者可從中直接得到需要的出借年利率:

看完表格後,有幾個情況要了解:

- 此處只列出5%跟7%的情況供讀者參考,而累進所得稅率在8.5%以上者(以110年的級距來算,稅基為108萬元),因為股利收入不能享有「可抵扣稅額」的好處,若將股利分開計稅(稅率24%)又不划算,建議選擇「棄權息」會比領取「權益補償」還划算。以上只說明了8.5%以上稅率者是否要「參與除權息」,在扣掉除權息日後,一年當中剩下的364天,都還是建議要參與借券喔。

- 表格的趨勢顯示「預估殖利率」與「出借利率」為正相關,「預估殖利率」越大則「出借利率」越大。Ex:存股族若選用5%現金殖利率當作比較的標準,則出借年利率建議要在0.3947%以上。

非常不錯的文章,

回覆刪除照您的算法算了一遍,

所得稅率大於8.5%的話,

基本上還是借券出去比較划算。

不過如果棄權息的話,可能在買進賣出的時候會受有些微損失,

可能目前不會考慮XD

謝謝您的回覆。

刪除作者已經移除這則留言。

回覆刪除請問如何得知借券人,是否已將借到的股票賣出?

回覆刪除網誌管理員已經移除這則留言。

刪除無法得知,要到報稅時才會明白。

刪除