借券借出後,如未在除權息日前call回,就應獲得來自借券人透過券商的權益補償。

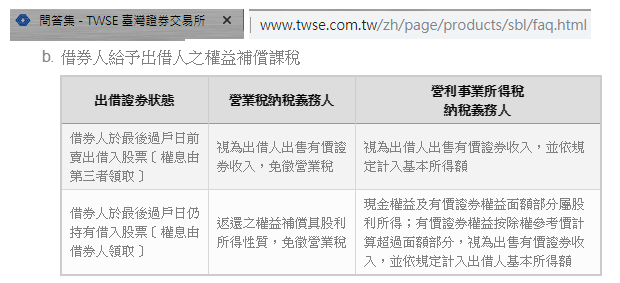

(此為證券交易所的借券問答集的截圖)

從圖中可看出2個情況:

- 借券人若將從借出人借到的股票賣出的話,所有的權益補償(現金股利如實計算, 股票股利依取得的股數,乘上除權參考價的現金為準。兩者加總後為權益補償。) 都視為出售證券收入,而依目前的所得稅法,第 4-1 條 自中華民國七十九年一 月一日起,證券交易所得停止課徵所得稅,證券交易損失亦不得自所得額中減除 。也就是只要買賣的是公開發行(上市,上櫃,興櫃)的股票,其[出售有價證券收 入]都免稅。

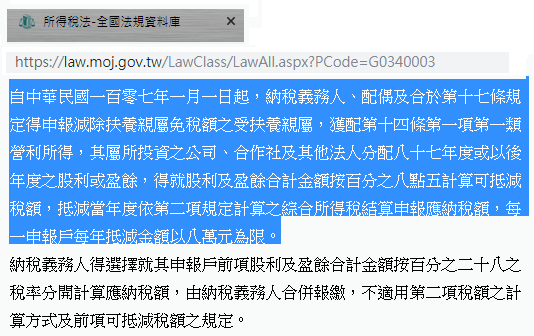

- 借券人若將從借出人借到的股票持有而未賣出的話,所有的權益補償(計算方式 如第1點)中,現金股利(全額)和股票股利(面額:10元/股)的部份視為是股利所得 也就是要繳所得稅,同時享有股利所得的8.5%的可抵扣稅額(參考所得稅法第15 條第四項),就算是KY股或連結標的為海外股債的ETF也一樣視為「國內所得」喔 ,可參考這篇文章,而股票股利超出面額的部分(例如除權參考價為32元,則扣除 面額10元後以22元乘上股數計算)視為有價證券收入,同第1點免徵所得稅。

(此為全國法規資料庫-所得稅法-第15條第四項的截圖)

結論:

- 若所得稅率在8.5%以下,可參考「雙向借券,到底該不該領取「權益

補償」呢?」這

篇文章的內容,來決定自己要借出的年利率。

- 若所得稅率在8.5%以上,直接「棄權息」會是比較划算的作法喔。

※本文整理自網路爬文及自己的試算,若有發現錯誤請不吝指教,謝謝。

留言

張貼留言